Por qué Alphabet es muy buena empresa pero muy mala inversión

Oct 17 · 6 min

TL;DR — Los fundamentales de Alphabet merecen un rotundo elogio. Sólo podemos plantearle una objeción, su precio actual.

En este post analizaremos Alphabet exclusivamente desde un punto de vista cuantitativo utilizando Gradement. Sabes qué empresa es Alphabet: la antiguamente denominada Google que recientemente decidió reestructurarse como sociedad y separar sus distintas líneas de negocios entre Google y el resto de empresas creadas o adquiridas.

Seguramente sepas, o deberías saber, que toda decisión de inversión puede ser dividida en una parte cuantitativa y otra cualitativa. La parte cuantitativa trata exclusivamente con datos numéricos contables y utiliza técnicas de análisis contable para obtener información sobre la solvencia, rentabilidad y valoración de empresas. La parte cualitativa utiliza información no cuantificable para evaluar aspectos subjetivos como la experiencia de los administradores, las perspectivas del negocio o el ciclo económico.

Hay tres variables contables fundamentales a analizar en toda inversión desde el punto de vista cuantitativo: rentabilidad, solvencia y precio. Todas son igual de importantes.

Rentabilidad, lección 1ª...

En este primer post sobre Alphabet analizaremos su rentabilidad. Una forma de medir la rentabilidad consiste en comparar el capital que los socios e inversores aportan para la puesta en marcha y posterior funcionamiento de la empresa, con el capital que dichos socios e inversores pueden obtener de ella. A mayor capital extraído en comparación con el aportado, mayor rentabilidad. Hay un dicho en análisis contable que afirma que ningún saldo de cuenta tiene valor por si mismo, siempre hay que compararlo con algún otro saldo o variable.

Por ejemplo, si os preguntasen, ¿qué empresa es mejor, una empresa, llamémosle A, que gana de 100 millones de euros u otra empresa B que gana "solo" 1 millón?. Toda persona sin ciertos conocimientos de análisis contable sin duda se quedaría con la empresa de los 100 millones. En cambio la respuesta correcta que daría un experto contable sería un escueto "depende". Y esa sería la respuesta correcta. ¿De qué dependería? Pues del valor de los activos que ha de emplear la empresa para generar esos beneficios.

Pongamos que la empresa A, la que gana 100 millones, tiene unos activos de 1.000 millones, y el valor de los activos de la empresa B es de 1 millón de euros. Tenemos por tanto que las rentabilidades respectivas son:

- rentabilidad empresa A = 100/1000 = 10%

- rentabilidad empresa B = 1/1 = 100%

Ahora sí se ve claramente que la empresa B es mejor. Con ella estamos ganando anualmente la misma cantidad que hemos aportado, mientras que la empresa A sólo genera un 10% anual de lo aportado. Para ganar esos atractivos 100 millones anuales hay que poner previamente 1.000 millones.

Rentabilidad de Alphabet

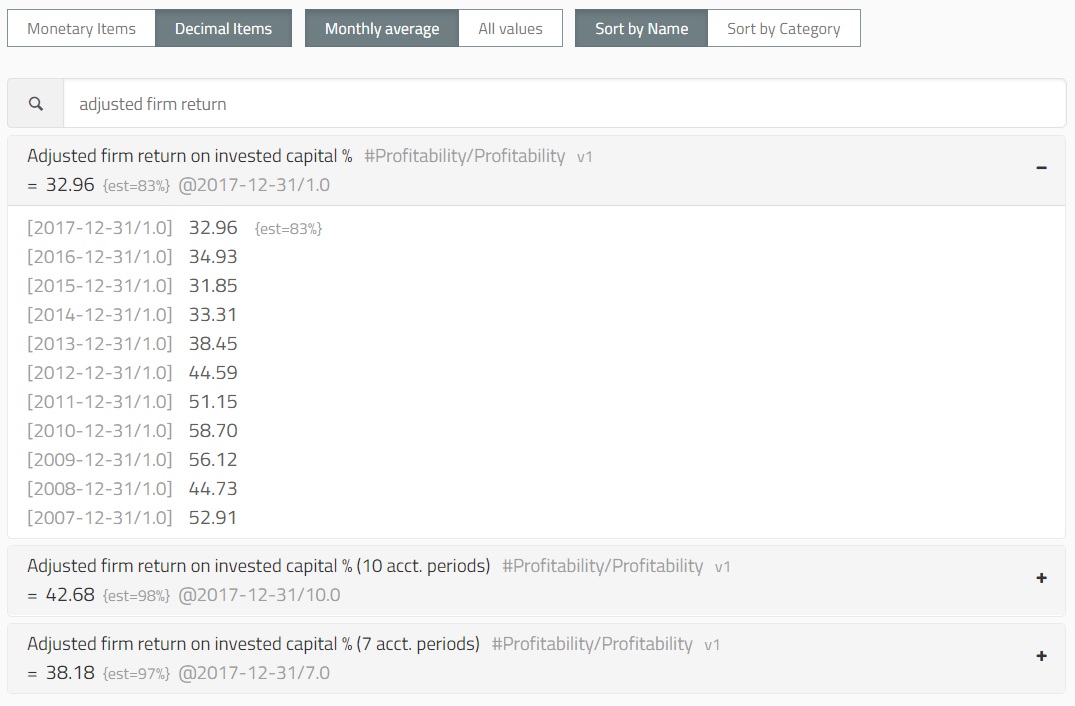

Calculemos ahora la rentabilidad de Alphabet. No, no hace falta sacar lápiz y calculadora, Gradement realiza automáticamente todos estos cálculos por nosotros. Si buscamos Alphabet Inc. y nos vamos a los items no monetarios encontraremos un item denominado Rentabilidad sobre el capital invertido ajustado % ("Adjusted firm return on invested capital %" si usamos la versión en inglés de Gradement.com).

Este item es una medida más sofisticada de rentabilidad que la que calculamos anteriormente para las empresas A y B. Del total de activos aportados por socios e inversores descontamos el pasivo comercial y el exceso de efectivo. El pasivo comercial se descuenta ya que supone financiación de los proveedores (y no de socios e inversores) y consideramos como exceso de efectivo el que usa la empresa como "colchón" en caso de necesitarlo, pero que no utiliza para su funcionamiento diario.

Sin entrar en más detalles ésta es la función que usa Gradement para el cálculo de la rentabilidad:

adjusted operating earnings

Adjusted ROIC = ------------------------------------------------- x 100.0

total assets commercial liabilites surplus cash

y éstos son los resultados de aplicar dicha función a la información contable de Alphabet:

Un impresionante 32.96%. Alphabet está ganando a día de hoy 32.96 dólares al año de cada 100 dólares puestos en el negocio. ¿Y cómo es de impresionante esta cifra?. Mucho. Para hacerse una idea hemos calculado la media y mediana del mismo item para todas las empresas de EEUU de cierto tamaño (Puntuación tamaño de empresa calculado por Gradement mayor o igual que 70).

- mediana = 8.06%

- media = 10.84%

Una diferencia considerable respecto a la rentabilidad de Alphabet.

Por cierto, si eres un lector atento habrás observado sin duda cómo en la tabla anterior la cifra de 32.96% tiene asociada la fecha de fin del presente ejercicio (2017-12-31) y te preguntarás cómo Gradement puede calcular la rentabilidad a fin de año sin conocer todavía las ganancias y los activos de Alphabet al final de su ejercicio contable. Cierto es que no se dispone todavía de estos datos, pero sí disponemos ya de los datos interinos de cada cuarto del presente ejercicio (salvo del último cuarto), de forma que con ellos podemos realizar una estimación del valor de estas cifras a fin de año.

El lector atento habrá observado también un {est=83%} al lado de esta cifra. Este 83 sobre 100 es la confianza que le otorgamos a esta estimación del 32.96%. Esta cifra se acercará más a 100 (la máxima certeza) conforme más cerca estemos del fin del año contable y más datos disponga Gradement para realizar esta estimación.

Además de la rentabilidad sobre el capital invertido ajustado, existen otras formas de medir la rentabilidad. Para el cálculo de su rating rentabilidad Gradement emplea adicionalmente estas otras tres variables contables:

- la "rentabilidad del flujo libre de efectivo sobre el capital invertido" (Firm free cash return on invested capital)

- el "margen de explotacion ajustado" (Adjusted operating margin)

- y el "flujo de efectivo de explotación ajustado" (Operating cash flow margin)

En la sección de items no monetarios también puede consultarse el valor de estas variables de rentabilidad para Alphabet:

- la rentabilidad del flujo libre de efectivo sobre el capital invertido = 87.98%

- margen de explotacion ajustado = 23.18%

- flujo de efectivo de explotación ajustado = 83.84%

Usando todas estas medidas de la rentabilidad Gradement calcula para Alphabet una Puntuación rentabilidad de 100 sobre 100. El máximo posible. ¿Cómo de bien está esa puntuación comparado con otras empresas estadounidenses? No hace falta que lo calculemos nosotros, Gradement nos ofrece esa información en su Puntuación rentabilidad relativa a zonas.

Para Alphabet, el rating de rentabilidad relativo a zona calculado es de 9.8 sobre 10. De nuevo impresionante. ¿Qué significa este 9.8? Los scores relativos son comparativos. Este 9.8 es una medida comparativa de la rentabilidad de Alphabet con la rentabilidad del resto de empresas americanas. La forma más fácil de ver este 9.8 sería considerando que existen 100 empresas en todo Estados Unidos. Si ordenamos esas empresas de menor a mayor nota en rentabilidad y le damos el puesto 0 a la peor y el puesto 100 a la mejor, Alphabet se situaría en el puesto 98, con solo dos empresas por delante de ella.

Alphabet es sin duda una empresa muy rentable, y de las más rentables de EEUU (para aquellos lectores amantes de la estadística, en el decíl 98 de rentabilidad). Pero ya vimos que no solo la rentabilidad ha de ser importante para el inversor. Otro aspecto importante es la solvencia, que analizaremos en la parte segunda de este post.

Un pequeño spoiler del siguiente post sobre la solvencia de Alphabet: es igual de impresionante que su rentabilidad.